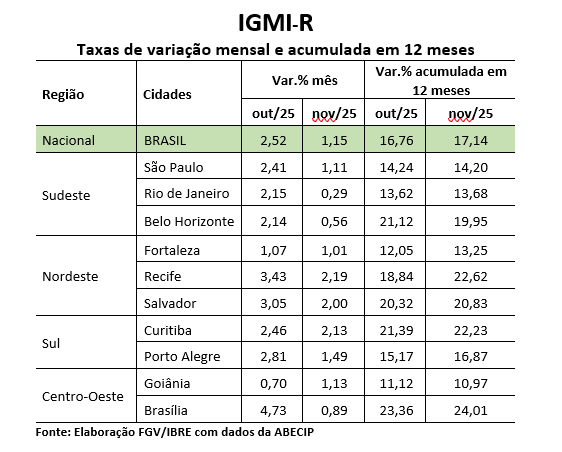

O IGMI-R avançou 1,15% em novembro, desacelerando frente aos 2,52% de outubro. No acumulado em 12 meses, a alta passou de 16,76% para 17,14%, reforçando a continuidade do processo de valorização dos imóveis residenciais no país. A leitura regional do IGMI-R indica que nove das dez capitais desaceleraram entre outubro e novembro. A única exceção foi Goiânia no Centro-Oeste, que apresentou aceleração. Os dados foram divulgados pela Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip).

No Sudeste, observaram-se as menores variações em comparação às demais regiões. No Rio de Janeiro, a taxa passou de 2,15% para 0,29%. Em Belo Horizonte, recuou de 2,14% para 0,56%. Em São Paulo, também houve desaceleração, com a variação caindo de 2,41% para 1,11%.

No Nordeste, a desaceleração foi generalizada: Recife de 3,43% para 2,19%, Salvador de 3,05% para 2,00% e Fortaleza de 1,07% para 1,01%.

As capitais do Sul seguiram o mesmo movimento de desaceleração: Porto Alegre de 2,81% para 1,49% e Curitiba de 2,46% para 2,13%.

No Centro-Oeste, Goiânia foi a única capital a acelerar, de 0,70% para 1,13%, enquanto Brasília acompanhou a tendência nacional, registrando forte recuo de 4,73% para 0,89%.

A leitura regional do IGMI-R indica que nove das dez capitais desaceleraram entre outubro e novembro. A única exceção foi Goiânia no Centro-Oeste, que apresentou aceleração.

No Sudeste, observaram-se as menores variações em comparação às demais regiões. No Rio de Janeiro, a taxa passou de 2,15% para 0,29%. Em Belo Horizonte, recuou de 2,14% para 0,56%. Em São Paulo, também houve desaceleração, com a variação caindo de 2,41% para 1,11%.

No Nordeste, a desaceleração foi generalizada: Recife de 3,43% para 2,19%, Salvador de 3,05% para 2,00% e Fortaleza de 1,07% para 1,01%.

As capitais do Sul seguiram o mesmo movimento de desaceleração: Porto Alegre de 2,81% para 1,49% e Curitiba de 2,46% para 2,13%.

No Centro-Oeste, Goiânia foi a única capital a acelerar, de 0,70% para 1,13%, enquanto Brasília acompanhou a tendência nacional, registrando forte recuo de 4,73% para 0,89%.

Até novembro de 2025, o IGMI-R nacional acumula alta de 16,87% no ano, a maior variação para esse período desde 2016. O resultado aponta para um mercado imobiliário residencial aquecido e reforça a trajetória de recuperação observada nos últimos anos.

Entre as capitais, Brasília se destacou: o acumulado passou de 5,29% em 2024 para 23,44% em 2025, alcançando o maior patamar da série histórica. Goiânia, por sua vez, registrou a menor variação de 10,90%, e apresentou desaceleração em relação ao mesmo intervalo de 2024, quando o índice foi de 14,84%.

No conjunto das cidades acompanhadas, o desempenho de janeiro a novembro de 2025 confirma o dinamismo dos preços residenciais: em sete das dez capitais analisadas, as altas superaram as observadas no mesmo período de 2024.

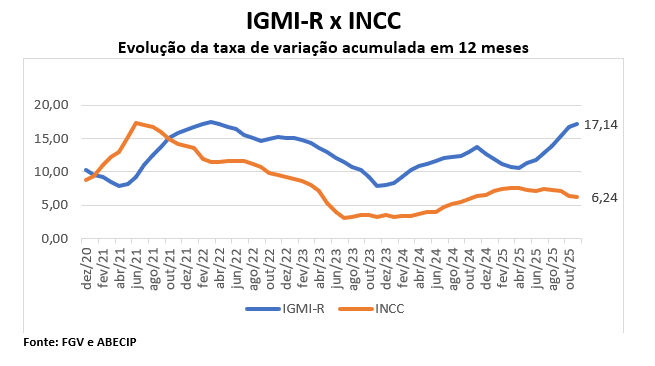

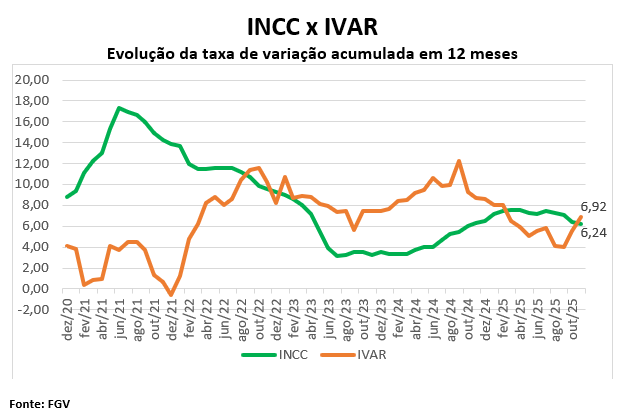

Em 12 meses, o IGMI-R mantém aceleração bem acima do INCC, ampliando o hiato entre a valorização dos imóveis residenciais, com variação de 17,14% e os custos de construção de 6,24%. Enquanto o INCC segue em patamar moderado e relativamente estável, refletindo a dinâmica mais contida de insumos e mão de obra, o IGMI-R reforça o quadro de reaquecimento do mercado imobiliário, sustentado por uma demanda resiliente.

Essa divergência sugere que a valorização recente dos imóveis não decorre apenas do custo de obra, mas também de fatores estruturais de oferta e demanda, como estoques reduzidos, avanço da renda e a recomposição gradual da confiança de famílias e investidores.

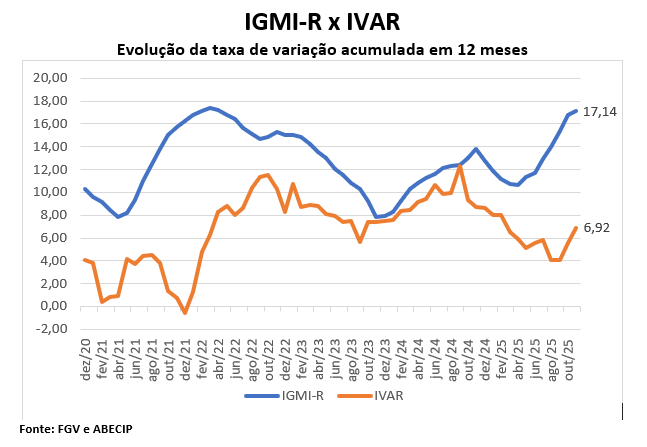

A variação em 12 meses revela movimentos distintos e, ao mesmo tempo, complementares entre o IGMI-R e o IVAR. O IGMI-R, que captura a valorização dos imóveis residenciais no mercado de compra e venda, segue acelerando e chegou a 17,14% em novembro de 2025, sinalizando ganhos patrimoniais relevantes e um mercado ainda aquecido. Já o IVAR, que acompanha a evolução dos contratos de locação, registra reajustes mais moderados, com alta de 6,92% em 12 meses, sugerindo aumentos de aluguel ainda contidos e relativamente compatíveis com a renda das famílias.

Essa diferença reforça a leitura de um mercado imobiliário em fase de maturação: os preços dos ativos avançam em ritmo superior ao dos aluguéis, refletindo restrições de oferta e demanda firme nas principais capitais.

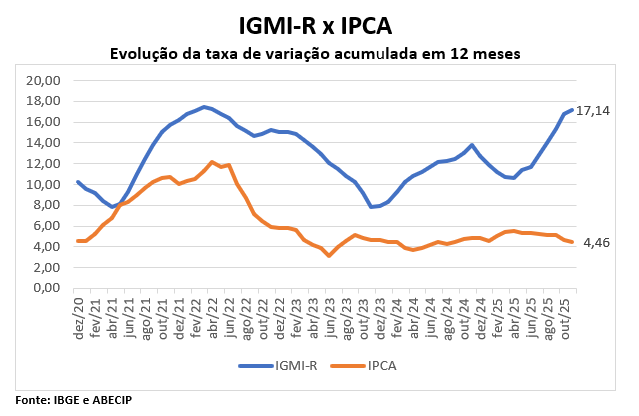

Em novembro de 2025, o IGMI-R acumulou alta de 17,14% em 12 meses, mais que o dobro do IPCA, que registrou no mesmo período 4,46%. Esse descompasso evidencia que os preços dos imóveis seguem uma dinâmica própria, menos aderente à variação da cesta de consumo das famílias.

A manutenção desse diferencial reflete a rigidez da oferta, o efeito ainda presente do encarecimento de insumos da construção e uma demanda resiliente em segmentos específicos e em regiões metropolitanas. Nesse contexto, o imóvel segue se consolidando como ativo de preservação de valor em períodos de incerteza, mantendo apelo tanto para famílias quanto para investidores.

Na leitura em 12 meses, INCC e IVAR não necessariamente caminham juntos. O INCC mede os custos de construção, captando a variação de materiais, equipamentos e mão de obra, enquanto o IVAR acompanha os preços de locação, mais diretamente determinados pela renda das famílias e pelo equilíbrio entre oferta e demanda no mercado de imóveis.

Em novembro de 2025, o INCC acumula alta de 6,24%, ao passo que o IVAR avança 6,92%. Assim, mesmo quando os custos de obra desaceleram, o mercado de aluguel pode manter reajustes positivos, movimento compatível com oferta restrita em algumas regiões, demanda persistente e o realinhamento gradual dos contratos após o pico inflacionário de 2022.