Considerado o texto de maior impacto fiscal a curto prazo para os cofres públicos, dentre os oito que fazem parte do pacote do governador Eduardo Leite, o Projeto de Lei Complementar (PLC) 503, aprovado na quarta-feira pela Assembleia Legislativa, recebe elogios e criticas, ao mesmo tempo, o que confunde a opinião pública. A matéria, que só depende da sanção de Eduardo Leite para virar lei, altera as alíquotas de contribuição à Previdência de forma progressiva, de 7,5% a 22% sobre os salários de servidores civis de todos os Poderes. Os descontos devem ser aplicados a partir do fim de março de 2020.

Todos os aposentados e pensionistas, inclusive os que recebem abaixo do teto do INSS – R$ 5,8 mil – passarão a contribuir para o regime, o que até então não acontecia. Só seguirão isentos aqueles que tiverem vencimento de até um salário mínimo (R$ 998).

Na ativa, todo o funcionalismo paga. Aqueles com salários mais baixos, porém, terão descontos menores em relação aos 14% vigentes hoje. Já o aumento efetivo da alíquota para contracheques mais robustos não chega a 3 pontos percentuais, o que também é criticado pela oposição.

De acordo com o governo, mais de 85 mil servidores da ativa passarão a contribuir menos para Previdência, com índices a partir de 7,5%. Já os aposentados e pensionistas terão alíquota de pelo menos 9%, caso recebam mais de um mínimo.

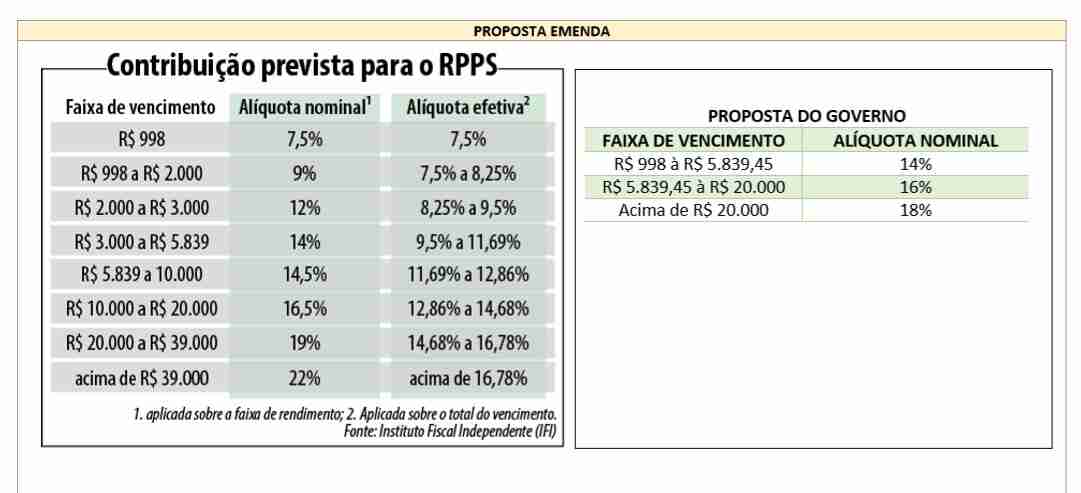

A proposta original do governo previa três faixas de contribuição, de 14% a 18%. Contudo, a emenda apresentada pelos deputados da base aliada, aprovada em plenário, mudou o texto aplicando alíquotas escalonadas entre 7,5% e 22%.

Na prática, porém, nenhum servidor deve ser taxado em mais do que 16,79%, exceto em casos específicos em que o salário bater o teto do funcionalismo, hoje de R$ 39 mil. Isso porque a alíquota efetiva a ser cobrada considera a aplicação progressiva do desconto correspondente a cada faixa.

Um trabalhador que recebe o teto do INSS, de R$ 5,8 mil, por exemplo, entra, em tese, na faixa de contribuição de 14%. Efetivamente, porém, ele paga alíquota menor. Isso porque, sobre os valores de até R$ 998, o servidor só é descontado em 7,5%. Para a diferença entre R$ 998 e R$ 2 mil – ou, seja, R$ 1.002 -, o desconto aplicado é o da segunda faixa, de 9%. Já entre os R$ 1 mil da diferença entre R$ 2 mil e R$ 3 mil, incide o percentual da faixa 3, de 12%. Com isso, os 14% da faixa salarial só serão cobrados sobre diferença entre R$ 3 mil e R$ 5,8 mil, o que, na média, resulta em alíquota menor que a prevista na tabela nominal.

Veja como se dá essa evolução (à esq.) e qual era a proposta original do governo:

Dessa forma, servidores ativos que recebem R$ 1,5 mil, por exemplo, terão desconto real de cerca de 8%, e não de 9%. Em um contracheque de R$ 3 mil, a contribuição efetiva fica em 9,5%, e não em 12%, e assim sucessivamente.

Dessa forma, servidores ativos que recebem R$ 1,5 mil, por exemplo, terão desconto real de cerca de 8%, e não de 9%. Em um contracheque de R$ 3 mil, a contribuição efetiva fica em 9,5%, e não em 12%, e assim sucessivamente.

A contribuição, por essa fórmula, só sobe mesmo a partir de salários de R$ 15 mil em diante. Nesse caso, a alíquota passa a 14,07%, acima dos atuais 14%. Com salário de R$ 20 mil, a alíquota deve ser 14,68%, subindo para 15,54% se o ganho do servidor chegar a R$ 25 mil, e assim por diante, até o teto constitucional, de R$ 39 mil, que prevê índice de 16,79%.

Em função da rapidez com que os recursos ingressarão no caixa, o PLC 503 é considerado a principal proposta fiscal do pacote elaborado pelo governo. Em 2020, o reforço financeiro deve chegar a R$ 650 milhões, salienta o deputado estadual Mateus Wesp (PSDB).

“Do ponto de vista fiscal é o projeto mais importante, pois vai possibilitar colocar o Rio Grande do Sul em pé de igualdade com outros estados. Hoje, o RS está ‘de joelhos, no ponto de vista fiscal’, em relação aos demais”, justifica.